河北是中国钢铁大省,河钢股份(000709.SZ)是河北上市钢企中体量最大的A股,堪称“河北第一钢铁股”。

分析河钢股份最近十年的业绩变动走向,可从中找出河北钢铁企业十年的变化情况及原因。

截至目前,河钢股份尚未发布2025年业绩预告和2025年年报,所以分析数据选取2015年至2024年年报数据。

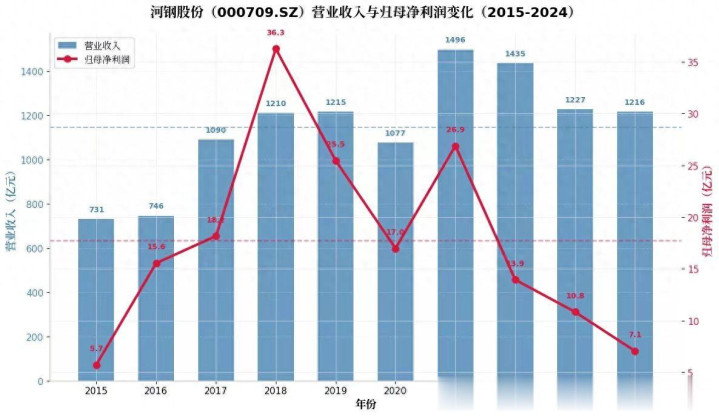

一、最近十年营业收入和归母净利润变动情况

年份

营业收入(亿元)

归母净利润(亿元)

2015

731

5.7

2016

746

15.6

2017

1,090

18.2

2018

1,210

36.3

2019

1,215

25.5

2020

1,077

17.0

2021

1,496

26.9

2022

1,435

13.9

2023

1,227

10.8

2024

1,216

7.1

近十年营业收入和归母净利润变动图

分析:

1.营业收入近10年平均值为1,144亿元,2021年1,496亿元,创历史最高,总体比较稳定。

2.归母净利润近10年平均值为17.7亿元,2018年36.3亿元创历史最高,呈现“两头低、中间高”的趋势。

3.近3年(2022-2024年)营收、利润双降,钢铁行业承压明显。

二、最近十年毛利率变动情况

年份

毛利率(%)

与均值比较

2015

10.75

-0.4

2016

13.80

2.7

2017

12.37

1.2

2018

13.21

2.1

2019

10.99

-0.2

2020

10.84

-0.3

2021

10.25

-0.9

2022

9.30

-1.8

2023

10.22

-0.9

2024

9.65

-1.5

说明:最近10年平均毛利率为11.14%。

近十年毛利率变动图

分析:

1.2016-2018年毛利率维持在12-14%的区间高位。

2.2019年后持续下滑,2022年以9.30%触底。

3.行业周期性明显,近3年盈利空间明显收窄。

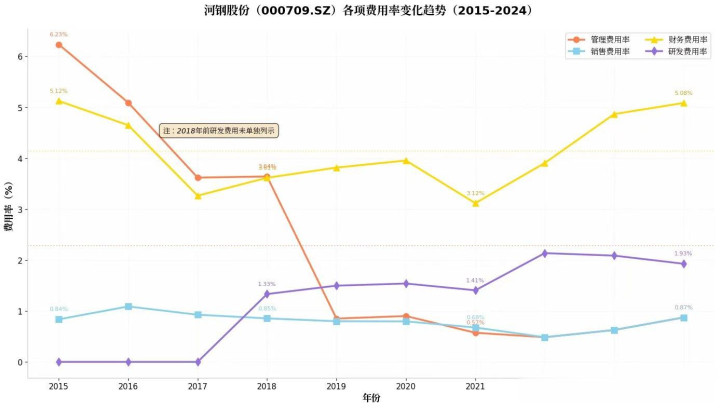

三、最近十年费用率变动情况

年份

管理费用率(%)

销售费用率(%)

财务费用率(%)

研发费用率(%)

2015

6.23

0.8

5.12

0

2016

5.09

1.1

4.65

0

2017

3.62

0.9

3.26

0

2018

3.64

0.9

3.61

1.33

2019

0.80

0.8

3.81

1.5

2020

3.82

0.8

3.95

1.54

2021

3.04

0.7

3.12

1.4

2022

2.22

0.5

3.9

2.13

2023

2.33

0.6

4.86

2.09

2024

2.29

0.9

5.08

1.93

说明:研发费用2018年前未单独列示,故2015-2017年研发费用为0。

近十年费用率变动图

分析:

1.管理费用率:从2015年的6.23%,降至2024年的2.29%,管控效果非常显著。

2.销售费用率:最近十年整体维持在0.5%-1.1%的较低水平上。

3.财务费用率:近3年持续攀升,2024年达5.08%,为10年最高,说明债务压力增大。

4.研发费用率:相对稳定,特别是2018年后在1.3%-2.1%间维持,最近3年维持在2%左右,说明企业转型升级后研发投入加大。

总体结论:

1. 规模从扩张到回落

营收从2015年的731亿元增至2021年1,496亿元,最近两年回落至1,200亿元的水平。

2. 盈利能力承压,毛利率和净利润变动明显

毛利率从2016年的13.8%降至2024年的9.65%,净利润从2018年最高36.3亿降至2024年7.1亿

3. 财务费用激增

财务费用率从2021年的3.12% 升至2024年的5.08%,偿债压力增大。

4. 控费见成效

管理费用率下降约4个百分点,说明费用管控成效显著。

5. 研发投入稳定

最近三年研发费用率平均维持2%左右,说明产品升级持续推进。

炒股配资提示:文章来自网络,不代表本站观点。